こんにちは、bantyuです。

2019年4月の家計簿(日本側)を公開いたします。

新元号「令和」になりましたが、海外に住んでるのでいまいち実感が湧きません。

そういえば、「令和」の意味って何かと調べてみたら下記のようです。

春の訪れを告げ、

見事に咲き誇る梅の花のように

一人ひとりが明日への希望とともに、

それぞれの花を大きく咲かせることができる、

そうした日本でありたいとの願いを込め、決定した。日経新聞(2019年4月2日号)より引用

ふーん。まぁ良い日本になってほしいものですな。

Contents

収支の内訳

収支内訳は以下のとおりです。

| 収入 | 257,265円 |

| 支出 | 137,182円 |

| 収支 | +120,083円 |

4月はプラスですが、少し趣味のゲームにお金を使いすぎました。

【内訳】

※画像クリックで拡大

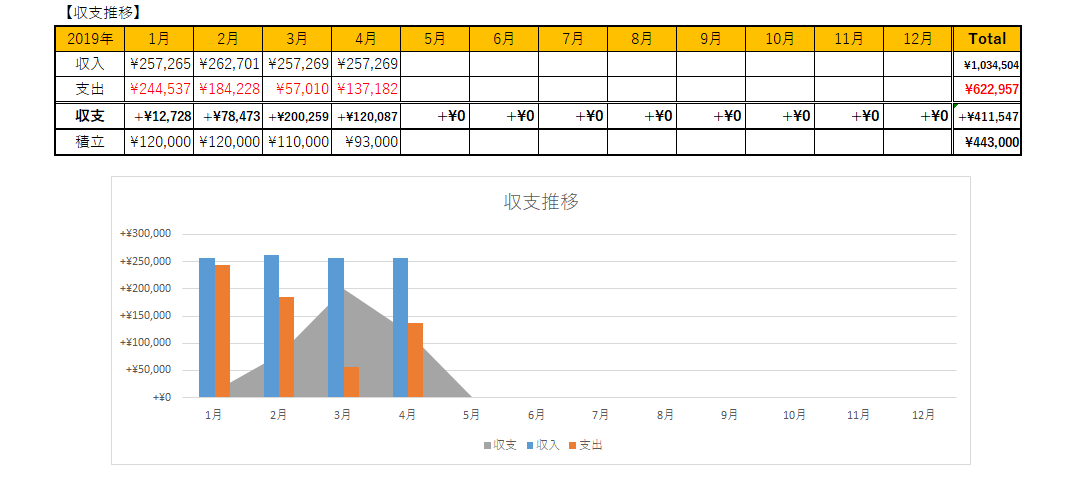

【収支推移】

※画像クリックで拡大

積み立ての金額分を差し引いても、プラスに持っていくことが出来ました。(現金が増やせる。)

↓固定費についてはコチラ

https://bantyu.com/2017/05/24/post-307/

あまりケチりすぎるとストレスでおかしくなってしまいそうなので、適度に趣味などにはお金を使っていきたいと思います。

反省点

①教養・教育

電子書籍を購入。(楽天のポイントで購入しています。)

今月購入したのは以下の2冊。

ミニマリストやビジネス関連の書籍を空き時間にたまに読んでいます。

②趣味・娯楽

ほとんどがゲームの課金です。

ロマサガRS・・・70,040円

MTGアリーナ・・・6,136円

ロマサガRSに使いすぎました・・・・。

SSウンディーネとSSレオニードをゲットする為にガチャを回しまくり・・・。

さらには育成のためにスタミナ補充のために課金・・・。

泥沼です。

![]()

![]()

![]()

ウンディーネ先生とレオ伯爵は、技ランク全部99になりました。

さらに最近はいまさらながら正月ポルカを鍛え始めています。

パリィ役は初期の頃からアルベルトを使っていたのですが、アビリティやステ補正を考えるとやっぱポルカだなって。致死ダメージくらってもHP30%で耐える「ふんばる」のアビリティは神だしね。

③衣服・美容

ベトナムでメイン使っているコーチの折りたたみ財布の革がボロボロと剥がれ落ち、みすぼらしくなってきたため、楽天の買い周りセールに合わせて、ミニマリストの財布を購入しました。

エムピウのストラッチョという財布です。

まだ日本の実家にあるので、今度帰った時が楽しみです。

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://bantyu.com/wp-content/plugins/lazy-load/images/1x1.trans.gif "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

④通信費

マネーフォワードの年額プランの支払い月の為、少し上がりました。

↓年額プランへ移行してみた記事は以下

https://bantyu.com/2019/03/13/post-1742/

⑤その他固定費

楽天プレミアムカードの年会費です。

楽天の通常カードでもポイントが貯まりますが、プレミアムカードはさらにザクザクポイントが貯まるのと、無料でラウンジに入れるプライオリティパスがついてくるので外せないです。

楽天経済圏なる言葉があるように、私自身も出来るだけ楽天のサービスを使うようにしてポイントの恩恵を受けるようにしています。

通常カードの申し込みはコチラ↓

![]()

プレミアムカードの申し込みはコチラ↓

![]()

投資状況

投資の積み立て状況です。

上記の支出とは別に毎月積み立てを行っています。

現在は93,000円積み立てています。

つみたてNISAの口座をSBIから楽天へ移管したので、あと33000円、積立額を増やしたいと思ってます。

NISA口座をSBIから楽天へ移行してみた↓

https://bantyu.com/2019/04/27/post-1807/

つみたてNISAを含めると、積み立て額は以下のようになります。

| 投資信託 | ニッセイ 外国株式インデックスファンド | 5,000円 |

| ニッセイTOPIXインデックスファンド | 3,000円 | |

| ニッセイ グローバルリートインデックスファンド | 2,000円 | |

| たわらノーロード 先進国株式 | 5,000円 | |

| 楽天・全米株式インデックス・ファンド | 30,000円 | |

| eMAXIS Slim 新興国株式インデックス | 5,000円 | |

| つみたてNISA | 楽天・全米株式インデックス・ファンド | 10,000円 |

| eMAXIS Slim 米国株式(S&P500) | 23,000円 | |

| iDeCo | たわらノーロード 先進国株式 | 23,000円 |

| ロボアドバイザー | WealthNavi | 20,000円 |

| 合計 | 126,000円 | |

尚、iDeCoでは「たわらノーロード先進国株式」のみを積み立てるように設定しました。

他の投資との合計で分散できればいいと考えているので、iDeCo内では分散しません。(これ以外にあまり投資したい商品がないというのもあるけど・・。)

この辺は目標のアセットアロケーションの配分になるように調整していきます。

収入と支出の把握

これまで漠然と給料から投資信託などへの積み立てをおこなっていましたが、趣味などに使いすぎて、積み立ての金額を含めると現金がマイナスになる月も出てしまっていました。

そこで一度、収入・支出の項目を洗い出して見直してみることにしました。

| 給料 | 250,000円 |

| 固定費 | 50,000円 |

| 積み立て投資 | 126,000円 |

| 貯金(現金) | 30,000円 |

| 自由額 | 44,000円 |

①給料は250,000円固定。

②固定費は毎月50,000円程度かかっています。

③そこから積み立て投資の126,000円。

④現金の貯金30,000円。

これらを引くと、自由に使えるお金は44,000円残ることが分かりました。

趣味のお金はこの範囲内で収めれるようにしていきたいところです。

家計簿管理

家計簿管理には「マネーフォワード」というサービスを使っています。

各種銀行口座や証券口座等と連携が出来るので、家計簿入力の手間が省けてとても便利です。

ですので、普段の買い物は出来るだけクレジットカード払いにしています。

無料会員では10個までしか口座を登録できないので、プレミアム会員に登録しています。(月500円)これだけでもプレミアム会員になるだけの価値はあると思います。

マネーフォワード↓